Eine durchdachte, langfristige Anlagestrategie wichtiger denn je. Dennoch verschenken viele Sparer über Jahre hinweg erhebliche Renditen - oft ohne es zu merken. Der Ratgeber Finanztip hat fünf gängige Anlageformen verglichen und zeigt, wie sich schon kleine Unterschiede bei Kosten und Strategie über zwei Jahrzehnte massiv auswirken können.

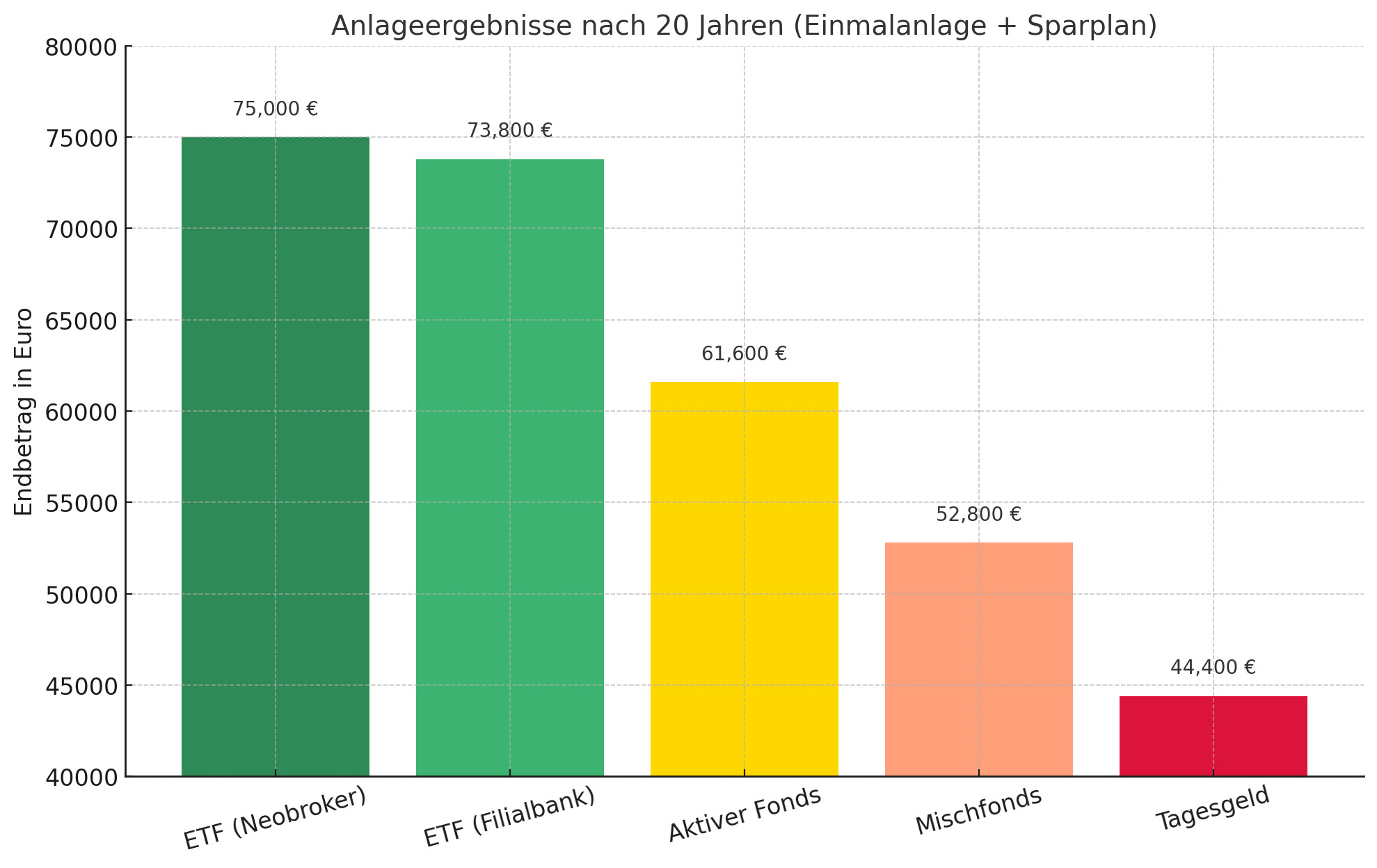

Für die Vergleichsrechnung wurde ein typisches Szenario angenommen: eine Einmalanlage von 10.000 Euro und eine monatliche Sparrate von 100 Euro über 20 Jahre. Die Unterschiede im Endvermögen sind gravierend - bis zu 30.600 Euro Differenz zwischen dem renditestärksten und dem schwächsten Produkt.

1. ETF über Neobroker: Maximale Renditechance bei geringen Kosten Die beste Performance im Vergleich liefert ein breit gestreuter Aktien-ETF über einen Neobroker. Nach 20 Jahren beträgt das Vermögen rund 75.000 Euro. Hier machen sich die niedrigen Gebühren der digitalen Broker deutlich bemerkbar. Finanztip empfiehlt eine Mindestanlagedauer von 15 Jahren, um Kursschwankungen auszugleichen. Emotionale Fehlentscheidungen wie voreilige Verkäufe in Krisenzeiten sollten vermieden werden, warnt Timo Halbe, Geldanlageexperte bei Finanztip.

2. ETF über Filialbank: Vertraut, aber teurer Ein vergleichbares Produkt über eine klassische Filialbank schneidet mit 73.800 Euro nur geringfügig schlechter ab. Die Differenz von rund 1.200 Euro ist auf höhere Depot- und Transaktionskosten zurückzuführen. Persönliche Beratung kann ein Vorteil sein, wiegt die Kosten aber selten auf. Halbe rät: "Anleger sollten die Konditionen vergleichen und die tatsächlichen Auswirkungen der Gebühren über längere Zeiträume nicht unterschätzen.

3. Aktiv gemanagte Fonds: Hohe Gebühren drücken die Rendite Ein aktiver Aktienfonds, der über eine Filialbank vermittelt wird, schneidet nach 20 Jahren mit nur 61.600 Euro deutlich schlechter ab. Im Vergleich zum Neobroker mit ETF ergibt sich ein Renditeverlust von rund 13.400 Euro. Der Grund: hohe laufende Kosten und Ausgabeaufschläge. „Die Fondsmanager schlagen selten den Markt, aber die Gebühren bleiben - und das schmälert die Rendite erheblich“, sagt Halbe.

4. Mischfonds: Sicherheitsillusion mit hohen Kosten Noch schlechter schneiden Mischfonds ab, die Aktien und Anleihen kombinieren. Nach 20 Jahren beträgt das Anlagevermögen nur rund 52.800 Euro. Die konservative Strategie kostet Anleger im Vergleich zum Neobroker-ETF 22.200 Euro. Finanztip rät: Wer Sicherheit sucht, sollte gezielt Tages- oder Festgeld beimischen, statt auf teure Mischprodukte zu setzen.

5. Tagesgeld: Liquidität auf Kosten der Rendite Ein reines Tagesgeldkonto bringt in diesem Beispiel rund 44.400 Euro - der niedrigste Wert im Vergleich. Diese Anlageform ist zwar sicher und jederzeit verfügbar, aber für den langfristigen Vermögensaufbau ungeeignet. Der Renditeverzicht summiert sich über die Jahre auf rund 30.600 Euro.

Kommentare

Da ist der werte Herr Tenhagen jahrzehntelang im Geschäft und hat dennoch keine Ahnung ...