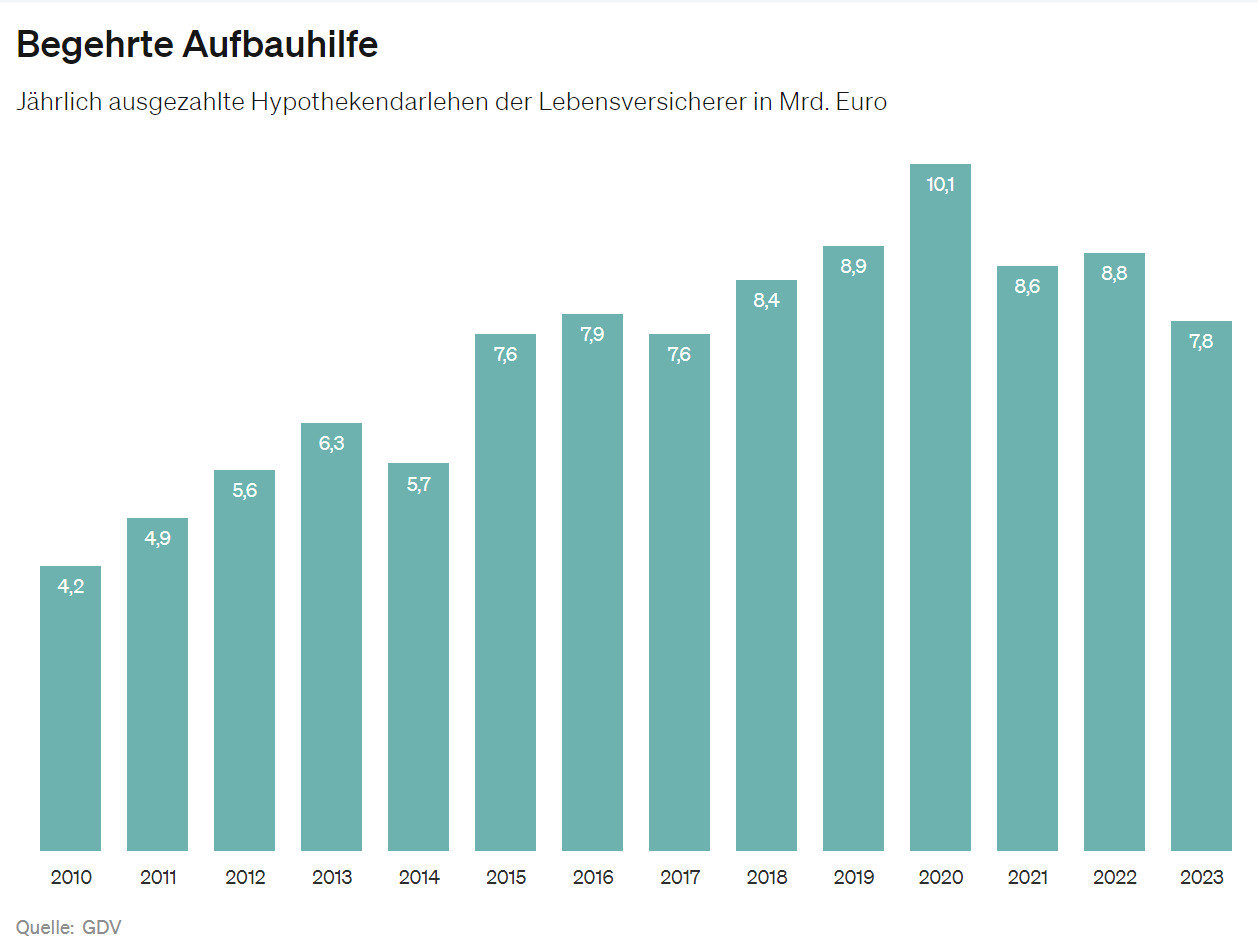

Wie der GDV berichtet, sind die von Lebensversicherern ausgezahlten Kredite im Jahr 2023 auf rund 7,8 Milliarden Euro gesunken. Das ist ein Rückgang von knapp zwölf Prozent im Vergleich zum Vorjahr. Die sinkende Nachfrage nach Immobilienkrediten wird auch in der deutlichen Reduzierung der Darlehenszusagen sichtbar. Diese fielen von 9 Milliarden Euro im Jahr 2022 auf 5 Milliarden Euro im Jahr 2023, was einem dramatischen Rückgang von 44 Prozent entspricht. Laut Jörg Asmussen, dem Hauptgeschäftsführer des GDV, ist dies ein klares Zeichen dafür, dass der Markt weiterhin schrumpfen wird, da die Kreditzusagen einen guten Indikator für das zukünftige Finanzierungsgeschäft darstellen.

Der Einfluss der Zinswende auf den Immobilienmarkt

Die teuerste Hamburger Wohnung kostet elf Millionen Euro und liegt in der Elbphilharmonie.

Die Zinswende trifft einen Immobilienmarkt, der in den vergangenen Jahren durch steigende Nachfrage und sinkende Zinsen geprägt war. Auf dem Höhepunkt des Booms im Jahr 2021 hatten die Lebensversicherer noch über 10 Milliarden Euro an Hypothekenkrediten ausgezahlt. Die aktuelle Zinssituation hat jedoch zu einer Art Stillstand geführt, bei dem potenzielle Käufer auf niedrigere Zinsen und Verkäufer auf das Ende der Preiskorrektur warten.

Ein weiterer Faktor für den Rückgang im Kreditgeschäft ist das gesunkene Neubauvolumen, bedingt durch die erhöhten Bau- und Finanzierungskosten. Dies führt dazu, dass weniger neue Immobilien auf den Markt kommen. Die Daten zeigen, dass der Anteil der neu zugesagten Kredite für den Wohnungsneubau von 35,6 Prozent im Vorjahr auf 14,4 Prozent im Jahr 2023 gefallen ist. Gleichzeitig hat der Handel mit bestehenden Immobilien an Bedeutung gewonnen.

Obwohl Lebensversicherer im Vergleich zu Banken und Bausparkassen eine kleinere Rolle in der Wohnimmobilienfinanzierung spielen, tragen sie dennoch wesentlich zur Vermögensbildung bei. Sie bieten die Möglichkeit, Kredite mit längerer Zinsbindung zu vergeben, was ihnen durch die langfristige Investition der Kundengelder ermöglicht wird.