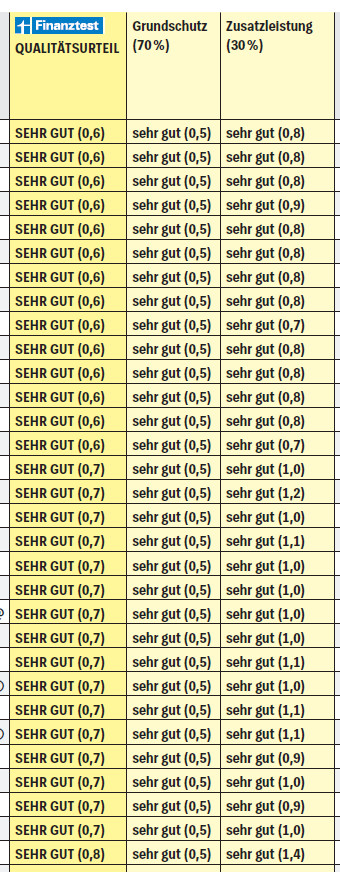

Finanztest, die Zeitschrift der Stiftung Warentest, hat in der aktuellen Ausgabe 10/2024 182 Wohngebäudetarife getestet. Im Mittelpunkt stand der Vierfachschutz gegen Feuer, Leitungswasser, Sturm/Hagel und Elementarschäden. Im Test schnitten 57 der 182 Tarife mit "mangelhaft" ab, das sind rund 31 Prozent der getesteten Produkte. Erfreulich: 30 Tarife schnitten sowohl im Grund- als auch im Zusatzschutz mit „sehr gut“ ab.

Höchste Produktqualität auf dem Markt

Der Testumfang:

Untersucht wurden 182 Tarife von 67 Versicherern und marktbedeutenden Vermittlern.

Tarifumfang: Der Test konzentrierte sich auf den so genannten Vierfachschutz, bestehend aus Feuerschäden (Brand, Blitzschlag, Explosion), Leitungswasserschäden, Sturm- und Hagelschäden sowie Elementarschäden (z.B. Überschwemmung, Erdrutsch, Lawinen).

Die Testmethodik:

Es wurden nur Tarife berücksichtigt, die ohne weiteren Vertragsabschluss bei den Versicherern erhältlich sind und allen Kunden offenstehen. Die Untersuchung bewertet

- Tarife mit und ohne Schutz gegen Naturgefahren (Elementarschäden),

- Tarife für Modellhäuser an zwei Standorten (Geiselberg in Rheinland-Pfalz und Gera in Thüringen),

- Je Versicherer wird ein Tarif mit der besten Bewertung dargestellt

Die Ergebnisse:

- Preis-Leistungs-Verhältnis: Mehr als die Hälfte der Tarife wurde mit "sehr gut" bewertet, 57 Tarife erhielten die Note "mangelhaft".

- Die besten Tarife mit der Note 0,6 gibt es am Standort Gera (inklusive Elementarschutz) ab 543 Euro bei folgenden Anbietern:

- Dema,

- Die Bayerische,

- Domcura.

- In Geiselberg beginnen die besten Tarife mit Vierfachschutz bei 624 Euro.

Auswahlempfehlungen von Finanztest für Wohngebäudeversicherungen:

- Elementarschutz prüfen: Elementarschäden wie Überschwemmung oder Erdrutsch sollten unbedingt abgesichert sein, sonst können hohe Kosten entstehen. Viele Hausbesitzer verzichten darauf, obwohl das Risiko steigt.

- Grobe Fahrlässigkeit absichern: Es empfiehlt sich, einen Tarif zu wählen, der keine Leistungskürzung bei grob fahrlässig verursachten Schäden vorsieht, zum Beispiel bei unbeaufsichtigt brennenden Kerzen.

- Auf Abbruch- und Aufräumkosten achten: Diese sollten mitversichert sein, da sie nach einem Brand- oder Wasserschaden erhebliche Kosten verursachen können.

- Überspannungsschäden einschließen: Schäden durch Blitzeinschläge in Überlandleitungen sollten in den Schutz eingeschlossen sein, da sie oft nicht in älteren Verträgen enthalten sind.

- Wasserüberwachungs- und Rückstausicherungssysteme installieren: Diese Systeme können größere Schäden durch Leitungswasser oder Starkregen verhindern und werden von einigen Versicherern gefordert.

- Versicherungsschutz regelmäßig überprüfen: Hausbesitzer sollten ihren Versicherungsschutz regelmäßig überprüfen und an neue Gegebenheiten anpassen, insbesondere wenn das Haus renoviert oder umgebaut wurde.

- Wiederaufbaukosten realistisch einschätzen: Die Wiederherstellungskosten sollten realistisch kalkuliert werden, damit im Schadensfall der Versicherer die tatsächlichen Kosten für den Wiederaufbau deckt.

Finanztest 10/2024

Die aktuelle Ausgabe 10/2024 ist am Kiosk erhältlich, der Artikel kann online für 4,90 Euro heruntergeladen werden.

Verfassen Sie den ersten Kommentar