FocusMoney 31/2024

FocusMoney hat in der aktuellen Ausgabe 31 vom 24.7. das Ergebnis einer aktuellen Untersuchung von Pflegekombi-Policen vorgestellt. Demnach bietet die Allianz das beste Preis-Leistungs-Verhältnis. Auch ARAG, Barmenia und R+V bieten sehr gute Vertragsbedingungen.

Die gesetzliche Pflegeversicherung deckt die Pflegekosten nicht vollständig ab. Daher sind kapitalgedeckte Pflegeverträge empfehlenswert, um Versorgungslücken zu schließen. Die staatlich geförderten Förder-Pflege-Policen bieten jedoch keinen vollständigen Schutz. Die Versicherungswirtschaft hat daher „Pflege-Kombi-Tarife“ entwickelt, die Förder-Pflege-Policen mit ungeförderten Pflegetagegeld-Tarifen kombinieren.

Ergebnis Pflege-Kombi-Tarife

Die Versicherungen wurden in den Altersstufen 25, 35, 45 und 55 Jahre bewertet und erhalten eine Endnote, die die Leistungen und die Finanzstärke zusammenfasst.

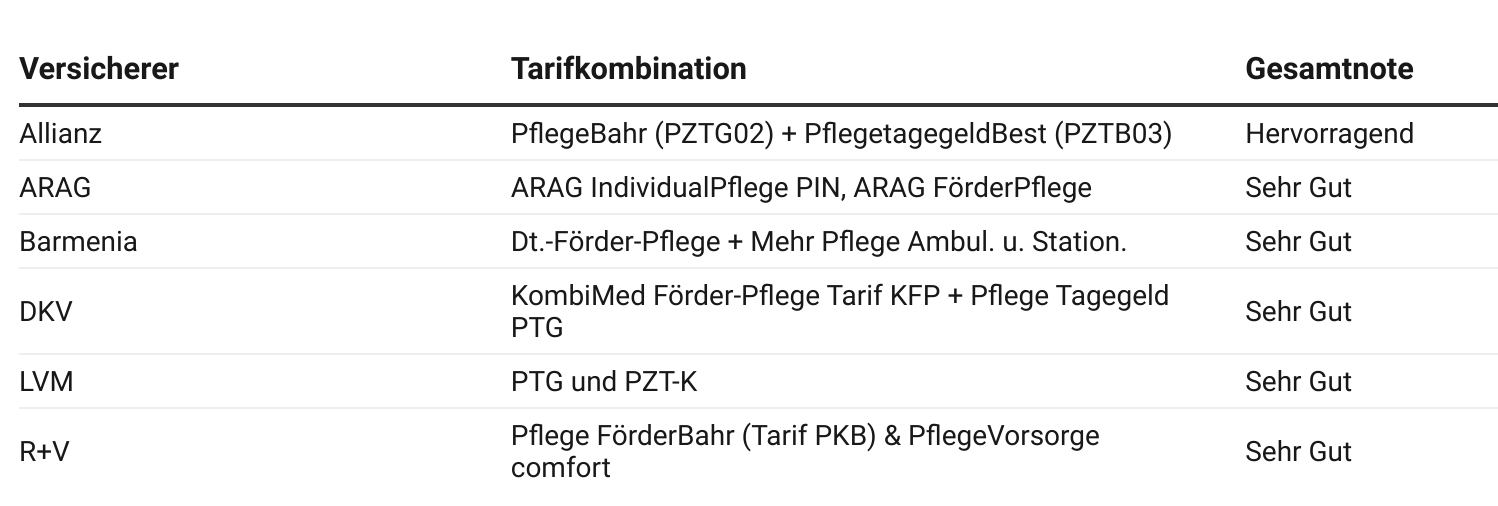

Pflege-Kombi-Tarife für verschiedene Altersstufen

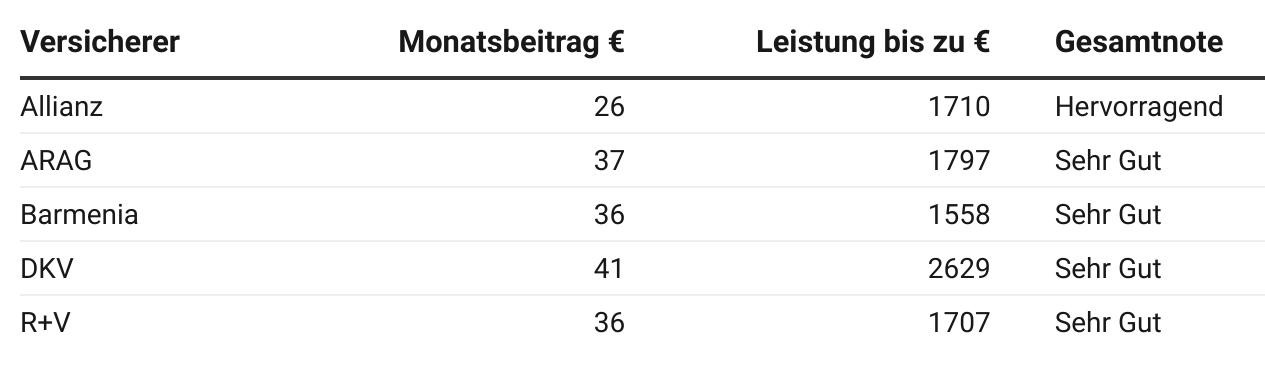

Die monatlichen Beiträge und Leistungen der Pflege-Kombi-Tarife wurden ebenfalls für verschiedene Altersstufen detailliert dargestellt.

Hier eine Übersicht für 25-Jährige:

Hervorragend bewertet wurden die Tarife von:

- Allianz (PflegeBahr + PflegetagegeldBest)

- ARAG (IndividualPflege PIN + FörderPflege)

- Barmenia (Deutsche-Förder-Pflege + Mehr Pflege)

- R+V (Pflege FörderBahr + PflegeVorsorge comfort)

Sehr Gut bewertet wurden die Tarife von:

- AXA (VARIO und GEPV)

- DKV (KombiMed Förder-Pflege + Pflege Tagegeld PTG)

- Generali (PflegeBahr + PflegePlus)

- Hallesche (Kombination FÖRDERbar und OLGAflex)

- LVM (PTG und PZT-K)

- Nürnberger (NPV, PAS)

- SDK (PG1 - PG5 + PZ)

Die Tarifbedingungen wurden anhand von elf Kriterien bewertet:

- Beschränkung Höchstalter: Die meisten Versicherer setzen kein maximales Alter für den Vertragsschluss fest

- Entfall der Wartezeit bei Unfall: Viele Versicherer verzichten auf Wartezeiten nach einem Unfall

- Wartezeiten bei Vertragsänderungen: Vertragsänderungen können zu neuen Wartezeiten führen

- Dynamik VOR Eintritt des Pflegefalls: Beitragsdynamik ohne Gesundheitsprüfung

- Dynamik NACH Eintritt des Pflegefalls: Dynamik auch nach Eintritt des Pflegefalls

- Geltungsbereich und Wohnsitzverlegung ins Ausland: Leistung auch bei Wohnsitzverlegung in den EWR und die Schweiz.

- Leistung bei Sucht: Leistung auch bei Pflegefall durch Suchtmittelkonsum

- Leistung bei Alkoholdemenz: Leistung auch bei Pflegefall durch Alkoholdemenz

- Mindestvertragsdauer: In der Regel zwei Jahre, einige Versicherer verzichten jedoch darauf

- Optionen bei Zahlungsschwierigkeiten: Verträge können bis zu drei Jahre ruhen, längere Zeiträume können individuell vereinbart werden

- Angabe Rechnungszins: Nicht alle Versicherer legen den verwendeten Rechnungszins offen.